728x90

SMALL

3大 쇼크가 삼킨 중산층…이번엔 베이비부머 몰락?

매일경제 입력 2012.03.20 17:491992년 對중국 개방 부도기업 1년새 74%나 ↑

1997년 외환위기 닥치며 거리엔 실업자 행렬

2003년 카드사태에 110만명 신용불량자 전락

◆ 창간 46주년 특별기획 / 중산층이 희망이다 (上) ◆"이런 처지가 될 줄은 꿈에도 몰랐지요. 한순간에 모든 것을 잃을 수 있더군요." 서울 명동의 신용회복위원회 상담센터에서 만난 김 모씨(54)의 눈가가 금세 촉촉해졌다. 개인워크아웃 상담을 받으러 온 김씨 인생엔 위기에 처한 우리나라 중산층의 현주소가 고스란히 담겨 있었다.

국내 유수의 이동통신업체에서 일했던 김씨의 삶은 2009년 말 회사를 떠나면서 달라졌다. 퇴직금에 은행 대출을 더해 작은 휴대전화 대리점을 열었다. 하지만 이미 '레드오션'이 된 대리점 장사는 김씨의 희망을 철저히 배신했다. 월수입은 고작 120만원. 은행 대출금 갚기도 벅찼다. 결국 신용카드 돌려막기에 손을 댔고 매달 쏟아지는 독촉장에 두 손을 들었고 이혼까지 했다.

뚜렷한 대책 없이 자영업에 뛰어들었다가 멀쩡한 중산층에서 하루아침에 빈곤층으로 떨어지는 전형적인 몰락 경로를 걸은 것이다. 2002년 개인워크아웃 제도가 시행된 지 10년 만에 신청자는 105만명을 넘어섰다. 김씨도 그중 한 명이다.

대한민국에도 보통사람 '전성시대'가 잠시나마 존재했다. 1990년대 초반 민주화와 산업화가 동시에 꽃을 피우던 시기다.

무엇보다 국민 대다수가 중산층에 속할 수 있다는 희망과 동질감은 무형의 가치였다.

하지만 중산층 신화는 오래가지 못했다. 중산층이 몰락한 배경에 대해 전문가들은 대체로 '트리플 쇼크'를 지적한다.

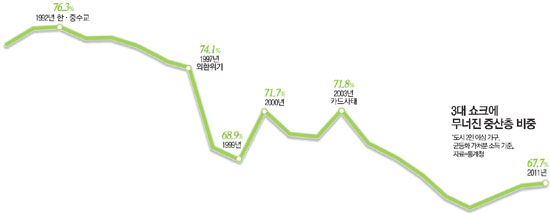

1992년 대외 개방, 1997년 외환위기, 2003년 카드사태가 그것이다. 1992년 한ㆍ중 수교는 1차 쇼크였다. 경쟁력을 조금씩 키워가던 중소기업들은 중국에서 값싼 수입 물품이 몰려오면서 설 땅을 잃었다.

그 여파로 첫 번째 자영업 러시가 발생했다. 한국은행에 따르면 1992년 부도업체는 1만769개로 전년에 비해 74% 늘었다. 1994년에는 1만1255개, 1995년에는 1만3992개로 계속 증가했다. 중국산 수입은 1992년 37억2494만달러에서 1995년 74억119만달러로 두 배 늘었다.

윤희숙 한국개발연구원(KDI) 연구위원은 "우리나라의 탈공업화는 선진국과 달리 중소기업 역량이 미흡한 상태에서 대외적 충격을 통해 급속히 이뤄졌다"며 "이로 인해 강제 퇴출된 노동력이 저임금 일자리로 몰렸다"고 진단했다. 준비가 안 된 상태에서 산업 구조조정이 이뤄지면서 중산층 일자리 기반이 훼손됐다는 얘기다.

2차 쇼크는 1997년 쓰나미처럼 찾아왔다. 외환위기 당시 대량 실업사태는 그나마 남아있던 중산층 토대를 송두리째 흔들었다. 평생직장 개념이 취약해지고, 가계저축률은 수직 낙하했다.

가계저축률은 1990년 24%에서 1998년 21.6%로 견조했지만 이후 급속히 낮아져 지금은 4.3%에 불과하다. 반면 지난해 가구당 평균 부채는 5200만원을 넘어섰다. 이은미 삼성경제연구소 수석연구원은 "외환위기를 맞아 노동시장에 임시ㆍ일용직이 급속히 늘었다"며 "소득이 크게 늘어나지 않은 상태에서 소비는 줄이는 데 한계가 있다 보니 결국 저축률이 하락했다"고 진단했다.

붕괴된 중산층은 2000년대 들어 잠시 복원되는 듯했다. 1997년 68.9%까지 추락했던 중산층 비중은 2003년 71.8%로 다시 상승했다.

하지만 3차 쇼크인 2003년 카드사태가 발발했다. 경제 회복을 위해 카드 소비를 장려한 것이 화근이었다. 가계연체율이 치솟았다. 2003년 가계대출 연체율은 1.8%, 신용카드 대출 연체율은 7.8%에 육박했다. 2003년에만 110만명이 신용불량자로 전락했다. 지난해 현재 중위소득 50% 미만의 빈곤층(전국 1인 이상 가구 기준) 303만가구 가운데 상당수는 카드사태의 희생양으로 추정된다.

우리나라 중산층 붕괴를 몰고 왔던 3대 쇼크의 그림자가 다시 다가오고 있다. 가장 큰 위기 요인은 바로 '베이비부머 발(發)' 은퇴 쇼크다. 퇴직자들은 음식ㆍ숙박업 같은 생계형 자영업으로 내몰리고 있다.

실제로 통계청에 따르면 지난달 말 현재 우리나라 자영업자는 549만2000명이다. 작년 말에 비해 3.5% 늘었다. 자영업자 수가 정점을 찍었던 2005년(617만명)에 비하면 낮아 보이지만 최근 7개월 연속 증가하고 있다. 특히 2006년 이후 자영업 내부의 구조조정과 맞물려 30~40대 자영업자는 줄었지만, 50대 이상 자영업자는 급격히 증가해 지난해 말 이미 300만명 선을 넘어섰다. 삼성경제연구소는 2010년 기준으로 하위 20% 저소득 계층 가운데 도소매업ㆍ이미용업 등 자영업을 영위하는 이른바 '생계형' 자영업이 169만명에 달한다고 분석했다. 2003년 카드사태를 떠올리게 하는 가계부채 문제도 중산층을 위협하는 화약고다. 이미 지난해 가계신용 잔액은 912조원9000원으로 900조원마저 넘어섰다. 가처분소득 대비 가계부채는 140%를 넘어 경제협력개발기구(OECD) 평균 126%는 물론 2008년 금융위기 당사국인 미국(129%)보다도 높다.

최악의 시나리오는 자영업 실패와 가계부채 급증을 견디다 못한 중산층이 자산을 투매해 자산 디플레이션이 본격화하는 경우다.

'자산가격 하락→부(富)의 감소→소비 부진→경기 위축'이라는 악순환의 고리로 이어지는 것이다.

자산 디플레이션에 물가상승까지 겹치면 경제는 한동안 고물가ㆍ저성장이 함께하는 최악의 스태크플레이션 늪에 빠져들 수밖에 없다. 이 경우 중위소득의 50~100%에 속하는 한계 중산층의 추가 붕괴가 염려된다.

성태윤 연세대 경제학과 교수는 "산업구조 변화에 따라 중산층 일자리가 양적ㆍ질적으로 줄었고 급여 근로자가 자영업으로 전환하는 구조적 문제가 발생했다"며 "지금은 가계부채가 소득 흐름을 불안하게 하는 위험 요인"이라고 강조했다.

1997년 외환위기 닥치며 거리엔 실업자 행렬

2003년 카드사태에 110만명 신용불량자 전락

◆ 창간 46주년 특별기획 / 중산층이 희망이다 (上) ◆"이런 처지가 될 줄은 꿈에도 몰랐지요. 한순간에 모든 것을 잃을 수 있더군요." 서울 명동의 신용회복위원회 상담센터에서 만난 김 모씨(54)의 눈가가 금세 촉촉해졌다. 개인워크아웃 상담을 받으러 온 김씨 인생엔 위기에 처한 우리나라 중산층의 현주소가 고스란히 담겨 있었다.

뚜렷한 대책 없이 자영업에 뛰어들었다가 멀쩡한 중산층에서 하루아침에 빈곤층으로 떨어지는 전형적인 몰락 경로를 걸은 것이다. 2002년 개인워크아웃 제도가 시행된 지 10년 만에 신청자는 105만명을 넘어섰다. 김씨도 그중 한 명이다.

대한민국에도 보통사람 '전성시대'가 잠시나마 존재했다. 1990년대 초반 민주화와 산업화가 동시에 꽃을 피우던 시기다.

무엇보다 국민 대다수가 중산층에 속할 수 있다는 희망과 동질감은 무형의 가치였다.

하지만 중산층 신화는 오래가지 못했다. 중산층이 몰락한 배경에 대해 전문가들은 대체로 '트리플 쇼크'를 지적한다.

1992년 대외 개방, 1997년 외환위기, 2003년 카드사태가 그것이다. 1992년 한ㆍ중 수교는 1차 쇼크였다. 경쟁력을 조금씩 키워가던 중소기업들은 중국에서 값싼 수입 물품이 몰려오면서 설 땅을 잃었다.

그 여파로 첫 번째 자영업 러시가 발생했다. 한국은행에 따르면 1992년 부도업체는 1만769개로 전년에 비해 74% 늘었다. 1994년에는 1만1255개, 1995년에는 1만3992개로 계속 증가했다. 중국산 수입은 1992년 37억2494만달러에서 1995년 74억119만달러로 두 배 늘었다.

윤희숙 한국개발연구원(KDI) 연구위원은 "우리나라의 탈공업화는 선진국과 달리 중소기업 역량이 미흡한 상태에서 대외적 충격을 통해 급속히 이뤄졌다"며 "이로 인해 강제 퇴출된 노동력이 저임금 일자리로 몰렸다"고 진단했다. 준비가 안 된 상태에서 산업 구조조정이 이뤄지면서 중산층 일자리 기반이 훼손됐다는 얘기다.

2차 쇼크는 1997년 쓰나미처럼 찾아왔다. 외환위기 당시 대량 실업사태는 그나마 남아있던 중산층 토대를 송두리째 흔들었다. 평생직장 개념이 취약해지고, 가계저축률은 수직 낙하했다.

가계저축률은 1990년 24%에서 1998년 21.6%로 견조했지만 이후 급속히 낮아져 지금은 4.3%에 불과하다. 반면 지난해 가구당 평균 부채는 5200만원을 넘어섰다. 이은미 삼성경제연구소 수석연구원은 "외환위기를 맞아 노동시장에 임시ㆍ일용직이 급속히 늘었다"며 "소득이 크게 늘어나지 않은 상태에서 소비는 줄이는 데 한계가 있다 보니 결국 저축률이 하락했다"고 진단했다.

붕괴된 중산층은 2000년대 들어 잠시 복원되는 듯했다. 1997년 68.9%까지 추락했던 중산층 비중은 2003년 71.8%로 다시 상승했다.

하지만 3차 쇼크인 2003년 카드사태가 발발했다. 경제 회복을 위해 카드 소비를 장려한 것이 화근이었다. 가계연체율이 치솟았다. 2003년 가계대출 연체율은 1.8%, 신용카드 대출 연체율은 7.8%에 육박했다. 2003년에만 110만명이 신용불량자로 전락했다. 지난해 현재 중위소득 50% 미만의 빈곤층(전국 1인 이상 가구 기준) 303만가구 가운데 상당수는 카드사태의 희생양으로 추정된다.

우리나라 중산층 붕괴를 몰고 왔던 3대 쇼크의 그림자가 다시 다가오고 있다. 가장 큰 위기 요인은 바로 '베이비부머 발(發)' 은퇴 쇼크다. 퇴직자들은 음식ㆍ숙박업 같은 생계형 자영업으로 내몰리고 있다.

실제로 통계청에 따르면 지난달 말 현재 우리나라 자영업자는 549만2000명이다. 작년 말에 비해 3.5% 늘었다. 자영업자 수가 정점을 찍었던 2005년(617만명)에 비하면 낮아 보이지만 최근 7개월 연속 증가하고 있다. 특히 2006년 이후 자영업 내부의 구조조정과 맞물려 30~40대 자영업자는 줄었지만, 50대 이상 자영업자는 급격히 증가해 지난해 말 이미 300만명 선을 넘어섰다. 삼성경제연구소는 2010년 기준으로 하위 20% 저소득 계층 가운데 도소매업ㆍ이미용업 등 자영업을 영위하는 이른바 '생계형' 자영업이 169만명에 달한다고 분석했다. 2003년 카드사태를 떠올리게 하는 가계부채 문제도 중산층을 위협하는 화약고다. 이미 지난해 가계신용 잔액은 912조원9000원으로 900조원마저 넘어섰다. 가처분소득 대비 가계부채는 140%를 넘어 경제협력개발기구(OECD) 평균 126%는 물론 2008년 금융위기 당사국인 미국(129%)보다도 높다.

최악의 시나리오는 자영업 실패와 가계부채 급증을 견디다 못한 중산층이 자산을 투매해 자산 디플레이션이 본격화하는 경우다.

'자산가격 하락→부(富)의 감소→소비 부진→경기 위축'이라는 악순환의 고리로 이어지는 것이다.

자산 디플레이션에 물가상승까지 겹치면 경제는 한동안 고물가ㆍ저성장이 함께하는 최악의 스태크플레이션 늪에 빠져들 수밖에 없다. 이 경우 중위소득의 50~100%에 속하는 한계 중산층의 추가 붕괴가 염려된다.

성태윤 연세대 경제학과 교수는 "산업구조 변화에 따라 중산층 일자리가 양적ㆍ질적으로 줄었고 급여 근로자가 자영업으로 전환하는 구조적 문제가 발생했다"며 "지금은 가계부채가 소득 흐름을 불안하게 하는 위험 요인"이라고 강조했다.

| |||

밤새도록 힘들게 취한다고 니 모습을 잊을까

어제 니가 했던 이별 얘긴 도무지 기억이 안나

내 얼굴에 드리운 아침햇살 힘들게 나 눈을 뜨면

니가 없는 텅 빈 침대만이 내 이별을 말하네

* 넌 괜찮니 아직도 나는 믿어지지 않는다

문득 현관문을 열면 니가 웃으면서 올 것 같아

너의 사랑이 남겨진 여기 이 공간의 슬픔은

내 두 눈을 적셔 오늘 어제보다 더 큰 슬픔이 되어

밤새도록 힘들게 취한다고 니 모습을 잊을까

어제 니가 했던 이별 얘긴 도무지 기억이 안나

내 얼굴에 드리운 아침햇살 힘들게 나 눈을 뜨면

니가 없는 텅 빈 침대만이 내 이별을 말하네

* 넌 괜찮니 아직도 나는 믿어지지 않는다

문득 현관문을 열면 니가 웃으면서 올 것 같아

너의 사랑이 남겨진 여기 이 공간의 슬픔은

내 두 눈을 적셔 오늘 어제보다 더 큰 슬픔이 되어

카페 >●─차한잔에 띄운 그대향기───●

|

글쓴이 : 여명| 원글보기

LIST

'읽을거리 > 통계, 숫자, 확률' 카테고리의 다른 글

| “한국인 81%, 현재의 생활에 만족못해” (0) | 2012.03.21 |

|---|---|

| 세계 증시 실시간 흐름도 (0) | 2012.03.21 |

| 2030 여성 57%, 데이트 비용은 예의상 내는 척만 (0) | 2012.03.20 |

| '알바'니까 청춘이다? (0) | 2012.03.19 |

| 한국영화 흥행순위 (0) | 2012.03.18 |